交易所页头logo")

交易所内页大图")

新年第一拍,盘前众商家偏于看跌乃至看平,但二手商已开始有所动作,跃跃欲试。回到盘面,全脂近期合同以“Meduim”开盘,远期合同以“High”开盘,而脱脂出现了三连“High”,从全脂盘面来看,商家已有布局后市的苗头,无水奶油则受恒天然增加投放量的影响出现高位回落,各品种涨跌如下:

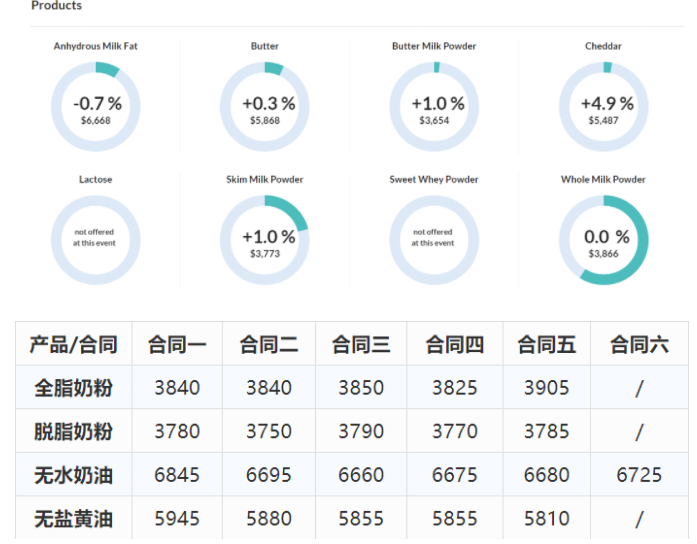

2022年1月4日最新新西兰恒天然拍卖结果(全脂0.0%,脱脂涨1.0%,无水奶油跌0.7%,黄油涨0.3%)

拍卖结果:

2

市场回顾

上期投标,全脂合同二回落125美金,折算人民币大约1000元/吨,但市场仍然以32500开盘,价格始终围绕32200左右成交,也没有跟随投标结果下跌1000元/吨,可以看出人民币在32000元的价格区间有一定支撑,同时市场需求温和放大,二手商寻找低价盘建仓相对活跃,也是价格难以下跌的主要原因,而脱脂尽管美金价仍然保持强势,但人民币价格从29800开盘后,因成交清淡,价格回落到29200,最终全脂以32200、脱脂以29200收盘。

3

综合论述

2021年1-11月份大包粉进口非常火爆,全脂和脱脂进口数量均创历史新高:1-11月全脂进口81万吨,脱脂进口40.5万吨,全脂同比2020年多进口近20万吨,脱脂同比预估多进口8万吨,从目前来看,南方的库存基本接近清零,而上海除终端大工厂有一定的库存可销可用外,其他贸易商手中可售库存寥寥无几。可以看出尽管多进口,中国市场的乳制品需求也大幅增长,全脂奶粉需求增加主要得益于火锅底料和各种新式奶茶这两个新品需求的增加,那么,今年究竟需要多少才足够市场的使用?我们认为新一年应该有一个需求整固的过程,毕竟新品的需求还存在一定的波动,究竟需求是继续扩大或者需求回落整固都对今年乳制品的需求将起到举足轻重的影响。

我们认为新的一年对价格有积极推动作用的有以下几方面:

1.欧洲原奶产量持续少于去年,大洋洲的新产季同比大幅下跌,预计全球原奶供应会趋于紧张;

2.能源价格与疫情影响下航运不正常,会导致乳制品供应的减少;

3.因脱脂与油脂组合回报率优于全脂,导致供应端会减少全脂产量而增产脱脂和油脂(今晚无水奶油投放增加2000吨可以看出工厂已经在行动);

4.中国在GDT上的采购占比从原先的65%萎缩到40%左右,导致二月以后到货量减少。

影响后市价格消极因素如下:

1.中国经济在去年三季度后有下行的压力,所以第四季度出现旺季不旺的情况;

2.新一年在栏头数从580万头上升到640万头,鲜奶紧张的态势得到大幅缓解,喷粉量是否会同比增加;

3.2021年多进口的部分仍需要在2022年消耗;

4.疫情的反复多少会影响到国内消费信心的下降,同时工厂的正常销售也有所影响;

5.目前乳制品处于相对高位也会影响到工厂的使用量。

在积极和消极因素的交织下,工厂和经销商的建仓速度都相对缓慢,难怪市场会陷入彷徨纠结的状态,所以我们既要看到有利的一面,还有看到不利的一面,保持有一定的仓位,根据市场的变化而及时调整仓位,特别是今年二三季度,随着原有库存的消耗逐渐减少,做好今年三季度的旺季备货,就显得十分重要。

4

展望后市

每年一季度中国乳制品从不缺货,影响一季度价格的走势更多来自于市场对二三季度的信心程度,但2021年在一季度信心暴涨后蒙受了亏损下,估计今年第一季度市场相对会温和一些,假设是这样,多少会对今年二三季度埋下供应紧张的伏笔,因此一季度我们继续观察,包括喷粉的数量、到货的数量以及整体需求的状况再来评判二三季度,一句话:根据市场的判断来减少彷徨、多点希望。