交易所页头logo")

交易所内页大图")

一、和上次拍卖及去年同期拍卖对比:GDT拍卖数量变化

环比投放,产季末期,除奶酪上轮爆减后本轮有所反弹外,其它品种都有所萎缩,全脂奶粉缩量较多;同比去年,无水油和奶酪为投放主要减量,而前期大涨的黄油、全脂奶粉、脱脂奶粉成为增量主力;较上次拍卖预告比较,乳脂产品数量均有所增加。

未来四次投放量预计(吨)

价格暴涨下,奶粉连续投放暴增,而新产季,乳脂产品有所缩量。

二、国内现货价格

3月底国内现货价格与上次拍卖成交价格(以主力投放月CP2为例):

上轮拍卖回调后,现货市场业随之变化,但总体上全脂奶粉、黄油、无水油倒挂较严重,而奶酪和脱脂奶粉仍然维持了正毛利。

各大宗产品5年拍卖走势

技术走势上,除脱脂奶粉外,各品种均有涨速太快的回调需求。

三、外围相关消息面

1. 贸易战发展:随着美国贸易代表宣布继续维持加征关税,贸易战进入双方背后博弈阶段,在目前看,对于后期影响偏中性。

2. 疫情影响:清明长假,各地旅游暴增,对餐饮旅游酒店业恢复有促进作用,但考虑到外航较清淡,西餐业受影响较大。

3. 最新国际主要乳制品出口国生产数据出炉:阿根廷截止21年2月年度增长5.1%;澳大利亚21年1月大涨3.3%;新西兰21年1月上涨1.8%,涨幅继续回升;乌克兰截止2月降低4.7%跌幅增加;欧盟28国截止1月年度产量萎缩0.7%;美国截止2月产量增0.5%;乌拉圭截止2月上涨5.9%;从整体出口国生产情况来看,供应比预期弱,整体增长0.5%。

4. 主要需求国日本截止2月(跌0.8%)、墨西哥截止2月(+2.2%)、土耳其截止1月(+10%),总体与去年上升约3.0%,中国截至12月奶产量7.5%;进口国总体增长平稳。

5. 国产粉喷粉情况:北方乳业巨头们开始喷粉一月,虽然只有同期的30%,但是也显示了目前奶源情况在好转,当然消费淡季的影响占了主要因素。

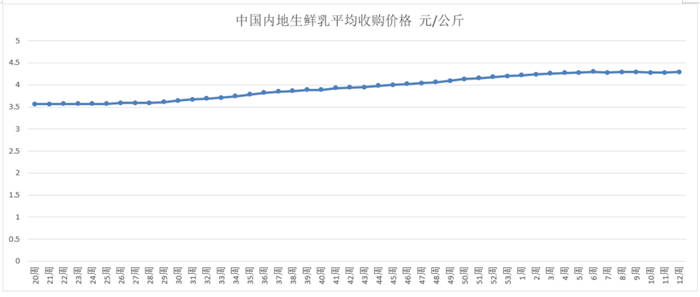

6. 生鲜乳价格:全国主产区平均奶价在4.29元每公斤,高位企稳,部分区域降幅较大。

7. 外汇方面,美元利空出尽后,由于美债的利息走高,有利于资金回流,美元继续走强。

四、价格走势预测

无水奶油:投放缩量,现货需求稳定,但价格倒挂加整体偏空会影响对后期的看法,预计小幅度波动。

黄 油:投放继续增加,期货走势不强,期现价格倒挂明显,预计走低。

切达奶酪:投放继续缩减,但前期大厂家均有所备货,需求收到抑制,预计小幅度走强。

脱脂奶粉:投放有所增加,现货需求旺盛,外盘走势较强,看涨。

全脂奶粉:供应同比增加,现货消化不畅,国内奶源季节性过剩,看跌。