交易所页头logo")

交易所内页大图")

一、和上次拍卖及去年同期拍卖对比:GDT拍卖数量变化

环比投放,由于高峰期已过,所有品种均有所减少;同比去年,全脂奶粉平稳,其他产品降幅较大;较上次拍卖预告比较,无水油投放剧减,黄油投放微增,全脂奶粉有所减少。

未来四次投放量预计(吨)

从未来2月投放预期看,全脂奶粉基本稳定,脱脂奶粉缺货已成定局,乳脂的供应再缓慢恢复。

二、国内现货价格

1月初国内现货价格与上次拍卖成交价格(以主力投放月CP2为例):

即使考虑了关税优惠降价的因素,除奶酪之外的其他品种的期现货间也保持了相当的盈利性。

各大宗产品5年拍卖走势

技术走势上,脱脂走势更为凶猛,而全脂有突破平台期的迹象

三、外围相关消息面

1. 贸易战发展:继清除中国三大运营商在美股票市场的存在后,其他经济脱钩的迹象仍然在持续,未来仍有激化的可能。

2. 疫情影响:气温降低后,由于国外进口冻肉以及外来疫情影响在北方持续,对刚刚有所恢复的北方餐饮市场造成打击。

3. 最新国际主要乳制品出口国生产数据出炉:阿根廷截止10月年度增长7.5%;澳大利亚1-11月大涨3.3%;新西兰截止11月上涨0.3%,涨幅有所缩小;乌克兰截止11月降低4.2%跌幅扩大;欧盟28国截止10月年度产量上涨1.7%;美国截止11月产量增2.0%;乌拉圭截止11月上涨5.5%;从整体出口国生产情况来看,供应充足;整体增长1.9%,涨幅比上月有所缩小。

4. 主要需求国巴西截止9月(涨1.2%)日本截止10月(涨1.8%)、墨西哥截止11月(+2.2%)、俄罗斯截止10月(+2.7%)、土耳其截止10月(+4.0%),总体与去年上升约2.3%;进口国的大幅度增长将削弱对各国乳品的需求。

5. 复工情况:辽宁、北京、河北相继有新的病例产生,北方的春节前市场将收到影响。

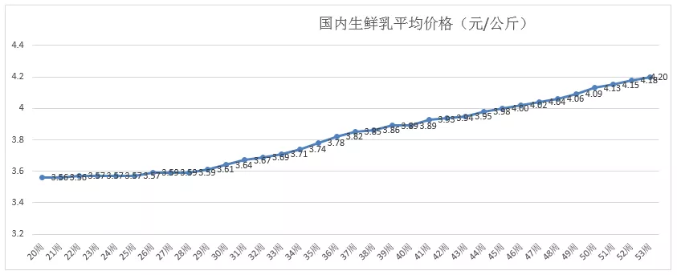

6. 生鲜乳价格:受巴氏鲜奶旺销热潮,生奶价格继续高企。

7. 外汇方面,预计将维持美元对人民币的弱势状态。

四、价格走势预测

无水奶油:投放缩量,相较黄油具有性价比优势,进入旺销季节,看涨。

黄 油:投放继续小幅度减少,加上因为关税优惠量较小导致市场进口成本的上升,现货报价有所升高,期现差价扩大,看涨。

切达奶酪:投放减少,现货消费需求平淡,相较其他区域价差在减小,看小幅度波动。

脱脂奶粉:新西兰继续供应紧张,但累计涨幅较大,相较其他区域价差巨大,北方疫情会对冰淇淋生产造成一定影响,看小跌。

全脂奶粉:供应平稳,现货市场到货较多,期现差价不大会降低进场需求,看小幅度波动。