交易所页头logo")

交易所内页大图")

一、和上次拍卖及去年同期拍卖对比:GDT拍卖数量变化

环比投放,基本持平;同比去年,脱脂奶粉+乳脂继续大幅度减量;较上次拍卖预告比较,乳脂微增。

未来四次投放量预计(吨)

脱脂奶粉和乳脂未来减量明显,将成为该2产品的未来价格支撑。

二、国内现货价格

11月上旬国内现货价格与上次拍卖成交价格(以主力投放月CP2为例):

除切达奶酪外,其他品种均利润较好,也将吸引买家进场。

三、外围相关消息面

1. 贸易战发展:美国民主党上台后,预计贸易争端会减少,而政治事件带来的影响会增多。

2. 疫情影响:深秋以来,各地疫情有所反复,尤其是各港口城市,进口冻品带来的病毒成为近期关注重点。

3.最新国际主要乳制品出口国生产数据出炉:阿根廷截止9月年度增长7.8%;澳大利亚1-9月大涨4.2%;新西兰截止9月上涨0.9%,涨幅有所扩大;乌克兰截止9月降低4.3%跌幅继续扩大;欧盟28国截止9月年度产量上涨1.7%;美国截止9月产量增1.9%;乌拉圭截止9月上涨5.8%;从整体出口国生产情况来看,供应充足;整体增长1.9%,涨幅比上月有所缩小。

4. 主要需求国巴西截止6月(跌0.4%)日本截止9月(涨1.8%)、墨西哥截止9月(+2.4%)、俄罗斯截止9月(+2.8%)、土耳其截止9月(+4.0%),总体与去年上升约2.3%;进口国的大幅度增长将削弱对各国乳品的需求。

5. 复工情况:上海出现被进口行李感染病例,并波及安徽,天津受冻品外包装病毒感染影响,进行冻品严格检疫要求,新疆仍然在持续突击检查中。

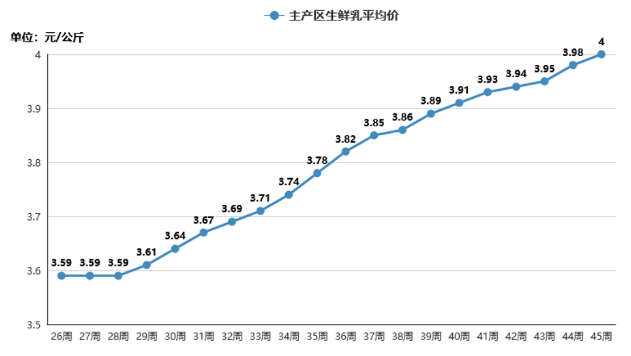

6. 生鲜乳价格:受巴氏鲜奶旺销热潮,生奶价格继续高企。

7. 外汇方面,美元放水不止,人民币汇率。

四、价格走势预测

无水油:投放缩量,但国内需求较淡,国内仍有一定库存,预计小幅度波动。

黄 油:投放减少,港口报关由于疫情检查而停滞,导致国内现货紧张,价格不断上扬,预计向上居多。

切达奶酪:投放略减,市场需求仍旧平淡,国内配方替代会使得部分需求消失,外盘奶酪大幅度回调,预计小跌。

脱脂奶粉:新西兰供应紧张,欧美低价库存在市场仍然较多,压制了整体市场需求,但随着欧美的反弹,加上未来供应的紧张,预计小涨。

全脂奶粉:供应平稳,国内现货价格稳定,需求日趋活跃,前期部分贸易商和生产商开始补明年2季度库存,加上连续下跌后存在反弹需求,预计小涨。