交易所页头logo")

交易所内页大图")

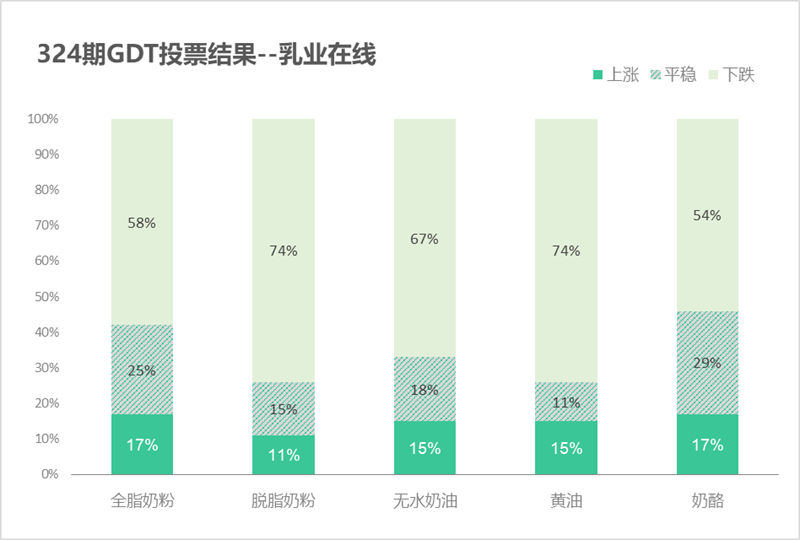

在1月17日第324次拍卖盘前分析中,我们发出了关于全脂奶粉、脱脂奶粉、奶酪、黄油、无水奶油价格走势预测的投票。投票结果如下:

拍卖综述

2023年2月- 2023年7月发货,投放量同环比均增加,环比是脱脂奶粉加量,而同比脱脂奶粉和乳脂继续成为主力;拍卖微跌0.1%,均价至3365美元;成交31872吨,成交量小跌4.8%;参与户数有所回升;各品种全部下跌,全脂奶粉相对较强。

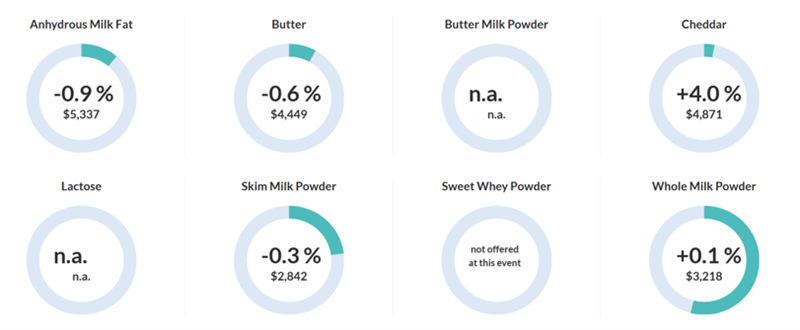

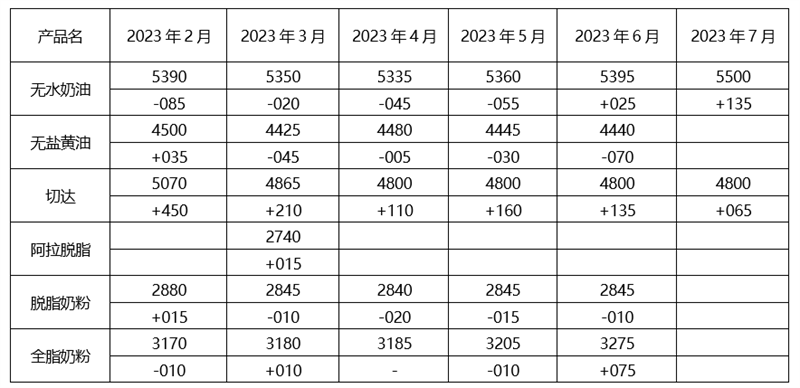

各品种平均涨跌幅:

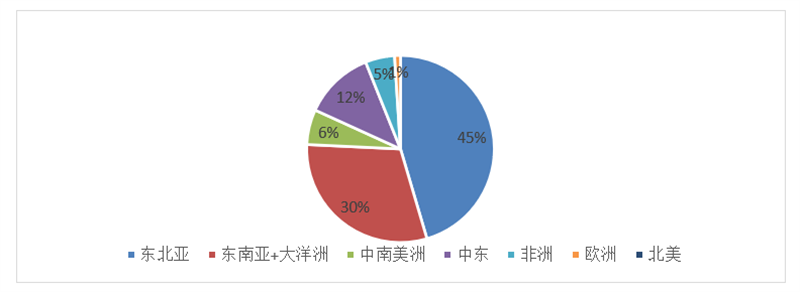

第324次GDT主要买家成交比例:

本次拍卖中,东北亚(主要是中国大陆)在五大品种上均有所退烧,其中奶酪和无水奶油上兴趣缺缺;而东南亚和中东则继续发力,尤其东南亚,在奶酪和无水奶油上取代中国成为最大购买区域;由于近期美国乳脂肪止跌,中南美在购买无水奶油上也再次杀回。

主要品种拍卖结果

1月17日招标结果:2023年3月到2023年8月发货:

中东和东南亚买家合力托起了车达奶酪。

未来主要品种的到货成本与现货成本比较(元/吨,汇率6.8,到货月)

本次大跌后,无水奶油再次接近平衡,而黄油利润空间大幅度缩小。

主要品种盘后点评

1. 无水奶油:短期外盘脉冲式购买支撑起了价格,但总体乳脂上半年内外均过剩的局面不会改变,建议根据实际需求购买;

2. 黄油:连续猛跌后,迎来喘息,不过由于最近中国参与率一直居高不下,而餐饮恢复尚待时日,远未到反转的时候;

3. 切达奶酪:国内外需求均较旺盛,短期之内有支撑,可根据生产需求购入;

4. 脱脂奶粉:外盘整体需求疲软下,美国产季即将开始,不宜追涨;

5. 全脂奶粉:国内奶价企稳,东南亚恢复购买,支持了盘价,但考虑到需求的持续性,中期看涨。

综述

2023年的国内整体需求肯定是好过2022年,但生奶的供应将超过去年,叠加欧美需求的继续走弱会拉动中国出口下行,现在判断仅靠国内需求就可以拉起来整体大宗乳品的价格,还为时尚早。