交易所页头logo")

交易所内页大图")

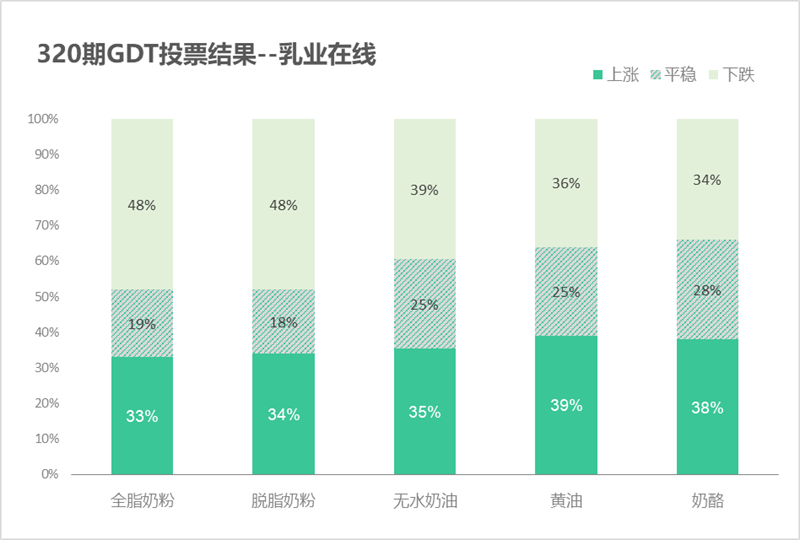

在11月15日第320次拍卖盘前分析中,我们发出了关于全脂奶粉、脱脂奶粉、奶酪、黄油、无水奶油价格走势预测的投票,共217人投票。投票结果如下:

拍卖综述

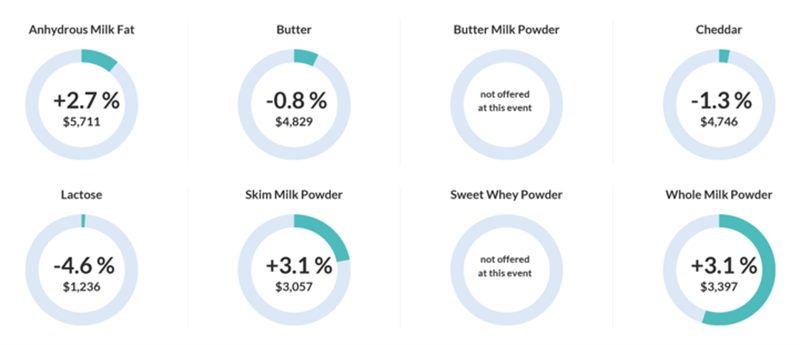

2022年12月- 2023年5月发货,投放量同环比上均有所减少,脱脂和乳脂继续所增加,主要减量来自于全脂;拍卖再次上涨2.4%,均价下至3623美元;成交28980吨,成交量微增0.4%;参与人数反弹;各品种涨跌参半,主要靠奶粉上行拉动市场。

各品种平均涨跌幅:

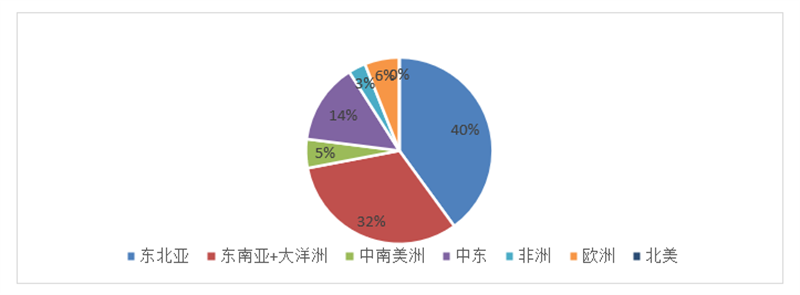

第320次GDT主要买家成交比例:

本次拍卖中,中国买家继续在脱脂奶粉、奶酪、乳糖上、黄油发力较多,但奶酪和乳糖、黄油缺乏其它区域配合导致未能实现上涨;而东南亚和中东强力追捧全脂,使得该产品意外上行;无水奶油上则是中南美大放异彩,购买超过了5成的数量。

主要品种拍卖结果

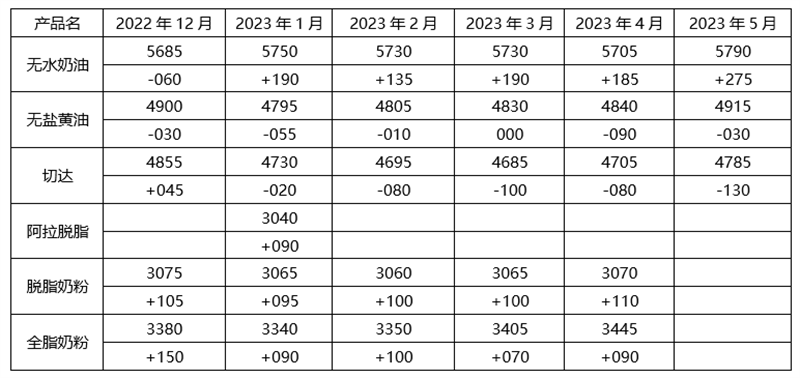

11月15日招标结果:2022年12月到2023年5月发货

奶粉和无水奶油成为护盘主力。

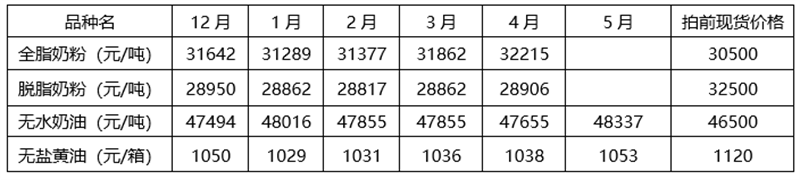

未来主要品种的到货成本与现货成本比较(元/吨,汇率7.10,到货月)

本次上涨后,全脂奶粉和无水奶油再次形成倒挂。

主要品种盘后点评

1. 无水奶油:总体投放增加温和,市场需求稳健,由于相较美国产品价格优势较大,来自于转口贸易的需求使得该产品持续稳定,总体上将维持该位置一段时间,但上行也比较困难;

2. 黄 油:由于继续大幅度增量导致中国买家失去之前的旺盛兴趣,加上国内市场消费走软,直接进口商普遍亏损,预计该产品在供应较低前将继续保持低位;

3. 切达奶酪:消费降级和餐饮奶酪的国产化将持续推动需求,可继续关注;

4. 脱脂奶粉:价格基本到位,可期待来年行情,但考虑到新西兰仍然可能继续增量,不宜追涨;

5. 全脂奶粉:虽然大洋洲主体减量明显,但总体上国内过剩的奶产量决定了很难有持续性行情,总体逢暴跌买入较佳。

综述

造成需求不足的主要因素中国市场重启有了改善迹象,而由于联储强力加息导致的欧美经济衰退的需求下跌还未有缓解迹象,叠加国内生奶上行周期远未到顶,全脂奶粉将继续承受需求不足压力,而其它产品可逐渐关注起来,布局来年市场。