交易所页头logo")

交易所内页大图")

一、和上次拍卖及去年同期拍卖对比:GDT投放数量变化

环比投放持平;同比去年同期,除全脂奶粉外,其它品种均有所增加,而得益于最近生产线路的调整,乳脂大幅度增加供应;较2月1日的拍卖预告比较,维持数量不变。

未来四次投放量预计(吨)

总体上增加了乳脂的供应,脱脂奶粉的供应缺口在收窄;

未来投放的中长期预测:目前按照奶价,新西兰乳品回报较好,和上次拍卖相比,没有变化。

二、国内现货价格

2月上旬国内现货价格与上次拍卖成交价格(以主力投放月CP2为例)

各品种中,全脂奶粉和脱脂奶粉基本处于价格平衡附近,而乳脂、奶酪继续了良好的回报,相比之下黄油的回报更好。

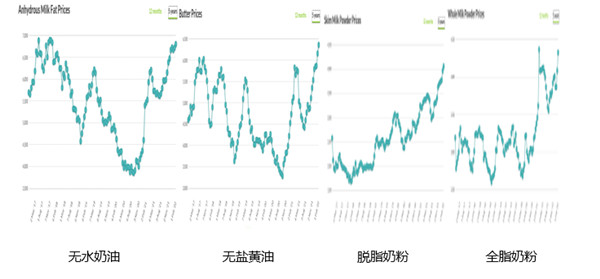

各大宗产品5年拍卖走势

技术走势上,脱脂奶粉和黄油的突破形态较明显,而无水明显还没有突破前期的高点。

三、外围相关消息面

1. 贸易战发展:美国民主党执政当局由于中期选举的压力,再次祭出贸易战大旗,威胁中国继续加大购买农产品,未来风险增大。

2. 疫情影响:各地疫情影响未停,动态清零将继续对餐饮旅游业形成抑制。

3. 最新国际主要乳制品出口国生产数据出炉:阿根廷截止21年12月年度增长4.0%;澳大利亚21年11月小跌0.9%;新西兰21年1-12月上涨0.1%,新产季头3个月表现惨淡;乌克兰截止12月降低5.7%;欧盟27国截止12月年度产量下跌0.3%;美国截止12月产量增1.4%;乌拉圭截止12月上涨1.8%;从整体出口国生产情况来看,美国的奶产量增长维持不错势头,南美2国表现不俗,但新西兰和欧洲产量陷入负增长,尤其是欧洲成为产量的拖累,整体涨幅0.3%,整体供应偏紧。

4. 主要需求国巴西截至9月增长0.2%,日本截止12月(增2.1%)、墨西哥截止12月(+2.5%)、英国截至12月(-0.1%)、俄罗斯截至12月年度增长0.2,土耳其截止11月(+2.2%),总体与去年上升约0.8%;进口国总体增长平稳,略偏紧。

5. 国内乳企现货拍卖情况:国内工厂持续不断投放市场现货拍卖奶粉,但由于买卖双方心里价格落差,成交寥寥,但确实有效的压制了现货的过快上涨。

6. 国内乳企由于奶产量旺盛,陆续开工喷粉,但对外报价较少。

7. 美国港口堵塞继续,叠加加拿大卡车罢工,北美海陆运输受阻。

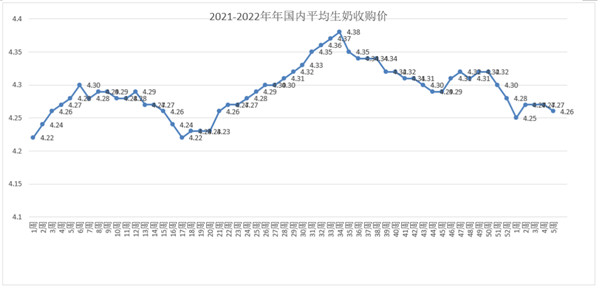

8. 生鲜乳价格:截至2月7日,内蒙古、河北等10个生鲜乳主产区平均价格4.26元/公斤,环比下跌0.2%, 同比下跌0.5%。

9. 人民币对美元汇率走势,美元加息步调确认,美元汇率逐步回升。

四、价格走势预测

无水奶油:新西兰全力生产乳脂,未来供应增加,对价格有所压制,不过国内企业招标依次展开,对市场略有提振,预计小幅度波动。

黄 油:投放增加,未来供应增加,但全球各国价格中,新西兰仍属于价值洼地,外盘会有一定支撑,预计小幅度波动。

切达奶酪:供应增加,现货销售较旺,略看多。

脱脂奶粉:供应平稳,外盘价格较高,国内对高价仍未接受,预计小涨。

全脂奶粉:新西兰奶源较紧张,加上产季末期更多的奶源被用于加工乳脂和脱脂产品,整体供应较往年会有所减少,加上外盘看多强烈,预计上涨。